Stratégia & Financovanie | Stratégia

Rozhodnutia Make or Buy

Hlavné kritériá pri rozhodovaní o tom, čo a či outsourcovať

20.06.2014 | Zdroj: CFO.sk

CFO.sk

Nesprávne rozhodnutie o ponechaní časti hodnotového reťazca vo vlastnej réžii alebo jeho outsourcingu môže mať pre firmu fatálne následky. Tie sa nemusia prejaviť hneď, ale po niekoľkých rokoch. Podobnej situácii dnes čelí automobilové odvetvie, v ktorom po dlhoročnej snahe automobiliek outsourcovať výrobu väčšiny komponentov vznikla skupina globálnych dodávateľov, ktorí sa dostávajú do dominantnej pozície.

Súvisiaci článok: Koncentrácia dodávateľov ohrozuje globálne odvetvia

Naopak, vhodne zvolená stratégia make or buy môže firmu posunúť na špičku trhu – viď príklad spoločnosti Nespresso:

- Stratégia a

biznis model na jednej A4

- Nespresso:

doplatí výborný business model na patentovú ochranu?

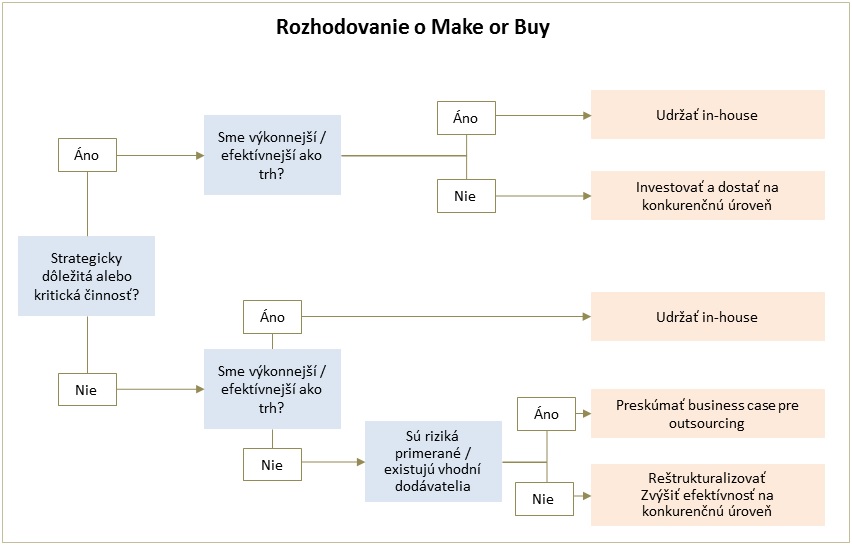

Pri make or buy rozhodnutiach je nevyhnutné zvážiť tri kľúčové aspekty:

- Strategický

význam aktivity, ktorá sa má outsourcovať

- Výkonnosť

v porovnaní s trhom

- Dostupnosť vhodných dodávateľov a riziká

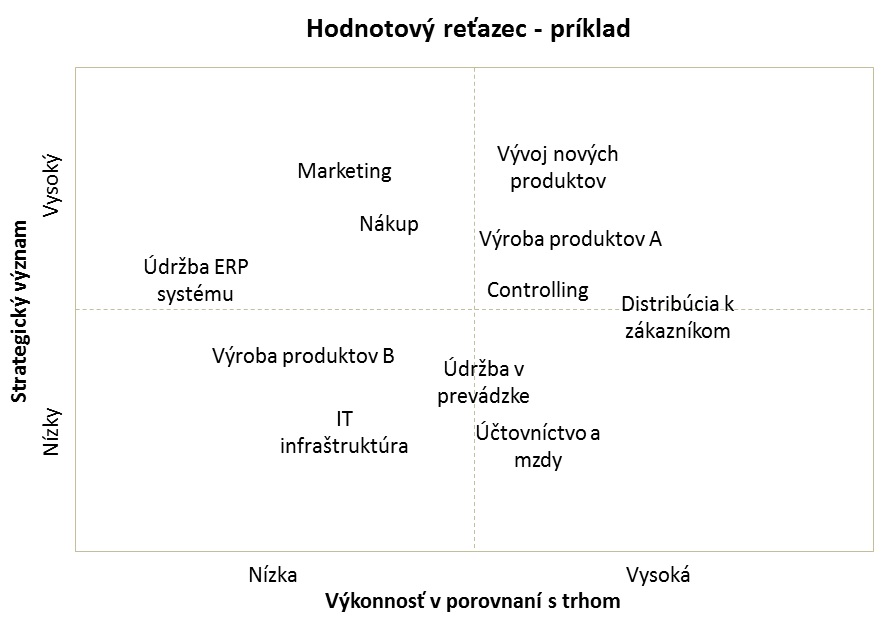

Strategický význam

Vo väčšine prípadov si firmy ponechávajú vo vlastnej réžii činnosti alebo produkty, ak sú kľúčové pre udržanie konkurenčnej výhody na trhu, sú predmetom diferenciácie od konkurencie, kritické z hľadiska kontinuity podnikania, alebo predstavujú unikátne know-how, nad ktorým chce mať firma kontrolu. Napríklad Coca-Cola sa sústreďuje na značku, marketing a produktové inovácie, zatiaľ čo kapitálovo náročnú výrobu (plnenie) a distribúciu na mnohých trhoch prenecháva nezávislým partnerom.

Rozhodnutie vyrábať doma môže byť vyvolané aj trhom: napríklad výrobca Harley-Davidson vyrába väčšinu motoriek v USA, pretože imidž motorky je úzko spojený s pojmom „Made in America“.

Boeing 787 - outsourcovanie nesprávnej činnosti nesprávnym spôsobom v nesprávnej miere

Boeing sa pri vývoji nového úsporného typu lietadla 787 rozhodol v maximálnej miere využiť outsourcing na to, aby urýchlil čas uvedenia na trh a znížil náklady. Outsourcoval vývoj a návrh 70% všetkých komponentov, kým v minulosti tento podiel nepresiahol 50%. Jeden z hlavných problémov spočíval v tom, že na dodávateľov neoutsourcoval výrobu už navrhnutých komponentov, ale ich samotný vývoj. Pritom im dovolil použiť ďalších subdodávateľov a nezabezpečil fyzickú kontrolu prác v dodávateľských fabrikách.

Rozhodnutie ponechať extrémne dôležitú časť projektu – vývoj materiálov a komponentov na dodávateľov a subdodávateľov druhej a tretej úrovne a bez patričnej kontroly vyšlo Boeing draho. Výsledkom bolo predraženie projektu o niekoľko miliárd dolárov a posun termínu dodania o tri roky. Viacej o zlom riadení outsourcingu dodávateľského reťazca v článku What Went Wrong at Boeing?

Výkonnosť

Primárnym cieľom outsourcingu je zlepšiť finančnú výkonnosť firmy, t.j. znížiť náklady, zredukovať kapitálovú náročnosť, zvýšiť produktivitu a prevádzkovú efektívnosť. To je možné vtedy, ak aktivitu alebo produkt dokážu externé subjekty poskytnúť efektívnejšie a lacnejšie.

Prirodzenými kandidátmi na outsourcing sú v tomto zmysle aktivity, ktoré firma nevie robiť efektívnejšie ako trh. Z toho dôvodu firmy outsourcujú účtovníctvo, mzdovú agendu alebo výrobu komponentov dodávateľom, ktorí majú podstatne väčšie úspory z rozsahu výroby, nachádzajú sa na nákladovo výhodnejších miestach, alebo majú technológie a skúsenosti, vďaka ktorým ich dokážu robiť lacnejšie.

Riziká súvisiace s outsourcingom a dostupnosť vhodných dodávateľských partnerov

Ak firma identifikovala oblasti vhodné na outsourcing, musí zvážiť veľké množstvo rizík súvisiacich s presunom aktivít na externého partnera, počnúc otázkou kvality, úrovne servisu, finančnej stability partnera, zneužitím citlivých informácií, až po riziko, že sa firma stane na dodávateľovi závislá a ten to začne zneužívať.

Relevantné náklady pri rozhodovaní Make or Buy

Pre rozhodovanie o finančnej opodstatnenosti outsourcingu sú relevantné iba tie náklady, ktoré sa v dôsledku rozhodnutia outsourcovať zmenia. Treba si dať pozor na fixné náklady, ktoré budú firme vznikať aj po outsourcovaní, napr. náklady súvisiace s nevyužitými výrobnými priestormi, splátky leasingu a pod. Popri priamych nákladoch, ktoré bude firme účtovať dodávateľ, treba počítať so zvýšenými nákladmi na kontrolu kvality, prepojenie informačných systémov, dopravu a pod.

Súvisiace články:

Do úvahy treba tiež zobrať otázku kapacity a náklady na stratené príležitosti: ak sa napr. firma rozhodne ponechať výrobu určitého produktu alebo komponentu u seba, blokuje tak časť svojej kapacity, ktorú by mohla využiť na výrobu iného produktu s vyšším krycím príspevkom.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.