Controlling & Finančná analýza | Kalkulácie a cenotvorba

Zľavy mimo faktúr zabíjajú ziskovosť

Výrobca osvetlenia zvýšil svoj prevádzkový zisk o 51% tým, že začal riadiť tvorbu predajných cien na detailnej transakčnej úrovni, zaviedol poriadok do poskytovania zliav na faktúrach a mimo faktúr, a zlepšil kontrolu konečných netto predajných cenách úpravou informačného systému

05.09.2014 | Zdroj: McKinsey

CFO.sk

Rozdiel medzi cenníkovou cenou a skutočne fakturovanou cenou môže byť v mnohých prípadoch, najmä B2B segmente, výrazný vďaka rôznym zľavám a bonusom poskytovaným zákazníkom na faktúrach. Ani fakturačná cena však často nezodpovedá skutočnej netto cene, ktorú predávajúci nakoniec zinkasuje. Dôvodom sú zľavy a bonusy poskytované odberateľom mimo faktúr, rôzne poplatky platené veľkoodberateľom (napr. maloobchodným reťazcom), vernostné zľavy a ďalšie množstvo rôznych druhov úľav poskytovaných v závislosti od obchodných zvyklostí a odvetvia.

Toto riziko je umocnené tým, že informačné systémy podnikov často neumožňujú v dostatočnom detaile sledovať všetky položky, ktoré znižujú konečnú netto cenu. Napríklad rôzne spätné bonusy a poplatky poskytované maloobchodným sieťam účtované do nákladov nie sú alokované a nedostanú sa správne do kalkulácií ziskovosti zákazníkov a produktov.

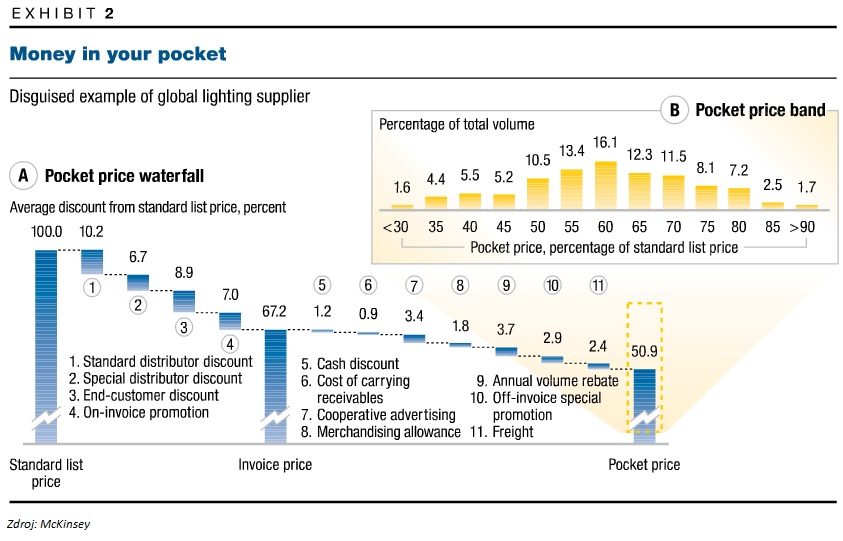

Spoločnosť McKinsey uvádza príklad medzinárodného výrobcu osvetlenia. Priemerná fakturačná cena, za ktorú predával produkty odberateľom (väčšinou distribútori, maloobchodníci a iní veľkoodberatelia) bola o 32,8% nižšia, ako priemerná cenníková cena, a rôzne zľavy a poplatky poskytované mimo faktúr okresali cenníkovú cenu o ďalších 16,3%. Výrobca tak v skutočnosti inkasoval iba 50,9% svojej fakturačnej ceny.

Medzi položky znižujúce fakturačnú cenu, ktoré nebolo možné jednoduchým spôsobom vyčítať z vystavených faktúr, patrili ročné objemové zľavy, zľavy za platbu pred termínom splatnosti, príspevky na reklamné aktivity zákazníkov, poplatky za umiestnenie produktov v regáloch, špeciálne promo-akcie, náklady na správu pohľadávok, a dopravné náklady.

Pre manažment sú v tomto ohľade dôležité dve veci:

- Pri riadení a vyhodnocovaní predajných cien

sa nesmie sústreďovať iba na prvotnú cenníkovú alebo fakturačnú cenu, ale

konečnú predajnú netto cenu očistenú o všetky položky, ktorú firma v skutočnosti

od odberateľa zinkasuje.

- Predajné ceny treba riadiť a optimalizovať na

najnižšej transakčnej úrovni – t.j. na úrovni zákazníkov a produktov a jednotlivých transakcií, a nie

na agregovanej úrovni (napr. sledovanie cien po produktoch, produktových

skupinách alebo segmentoch zákazníkov nepomôže odhaliť problémy skryté na najnižšej úrovni)

Graf uvedený vyššie má sám o sebe nízku vypovedaciu hodnotu, pretože je výsledkom tisícok transakcií so stovkami odberateľov a produktov.

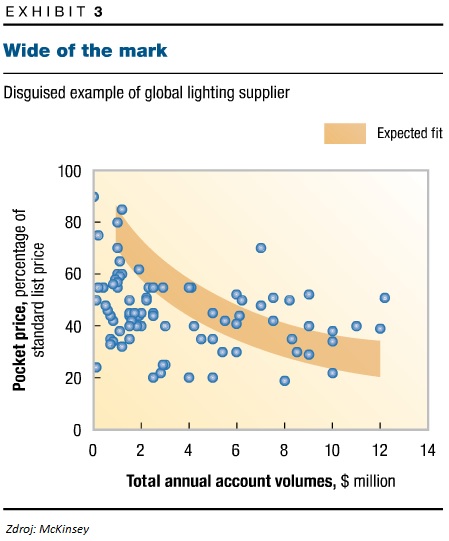

Výrobca predával niektoré žiarovky za netto cenu nižšiu oproti cenníkovej cene o 30%, a iným zákazníkom predával tie isté žiarovky za netto cenu nižšiu o 90%. Takéto široké rozpätie netto cien pre rôznych odberateľov je bežná vec, pretože s rôznymi odberateľmi sú dohodnuté rôzne cenové podmienky. Keď výrobca osvetlenia zistil, aké veľké je jeho rozpätie netto cien, prišiel s logickým vysvetlením: väčší zákazníci majú nižšie netto ceny, ako menší zákazníci.

V skutočnosti však ani to nebola pravda – veľa veľkoobratových odberateľov dostávalo relatívne nízke zľavy, a naopak veľa drobných zákazníkov nakupovalo za podstatne nižšie netto ceny, hoci nezodpovedali veľkosti ich objednávok a nákladom výrobcu súvisiacim s obsluhou týchto odberateľov. Väčšina týchto drobných zákazníkov nakupovala od výrobcu osvetlenia už roky a dobre vedela, ako šikovne využiť ponúkané zľavy a komu zavolať, aby dostali najnižšiu cenu alebo aby si predĺžili splatnosť faktúr (a tým zvýšili náklady na spravovanie a financovanie pohľadávok) .

Inými slovami, v riadení zliav a predajných cien (na úrovni netto ceny) nebol zavedený systém a spoločnosť prichádzala o milióny eur.

Výrobca urobil niekoľko opatrení.

- Zaviedol poriadok do tvorby predajných cien a poskytovania

zliav tým, že určil prísne pravidlá pre poskytovanie zliav, bonusov a ďalších

položiek znižujúcich netto cenu.

- Prispôsobil svoj informačný systém tak, aby

bolo možné lepšie sledovať konečné netto ceny na úrovni každého zákazníka,

produktu a transakcie.

- Inštruoval obchodné oddelenie, aby

zabezpečilo zvýšenie netto cien u drobných zákazníkov, ktorí dostávali

neprimerane vysoké zľavy. V priebehu 12 mesiacov sa netto ceny upravili na

primeranú úroveň u 85% týchto drobných odberateľov (buď znížením zliav, alebo

znížením nákladov na obsluhu, servis a dodávku týmto odberateľom), a väčšinu

zostávajúcich 15% nahradili noví odberatelia.

- Výrobca tiež motivoval obchodníkov k tomu,

aby zvyšovali predaj veľkým odberateľom, ktorí platili najvyššie netto ceny.

- Spoločnosť ďalej zaviedla dlhodobé pravidlá

do cenotvorby tým, že pre každého odberateľa v závislosti od jeho typu,

veľkosti a segmentu zaviedla presne určené minimálne netto ceny, ktorými

sa riadili obchodné rokovania.

Rok po zavedení týchto zmien sa priemerná netto cena zvýšila o 3,6% a prevádzkový zisk o 51%.

McKinsey ďalej upozorňuje, že rovnakým spôsobom je potrebné sledovať aj náklady, ktoré sa menia v závislosti od zákazníkov: rôzne balenie a doprava, predajný a popredajný servis, nastavovanie výrobných zariadení pri výrobe na zákazku a pod. Inými slovami, náklady na obsluhu dvoch podobných zákazníkov sa môžu výrazne odlišovať v závislosti od ich náročnosti a požiadaviek.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.