Controlling & Finančná analýza | Pracovný kapitál

Slovenské firmy majú rezervy v riadení pohľadávok

Prieskum platobnej disciplíny v stredoeurópskych krajinách odhaľuje priestor pre zrýchlenie inkasa pohľadávok a zlepšenie cashflow slovenských firiem.

26.06.2013 | Zdroj: Atradius

CFO.sk

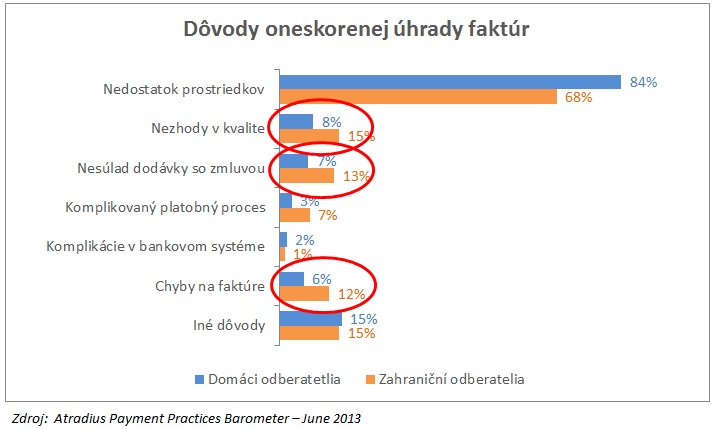

Podľa júnového prieskumu kreditnej poisťovacej spoločnosti Atradius medzi firmami z krajín V4 Atradius Payment Practices Barometer sú dôvodom pre oneskorené inkaso pohľadávok v relatívne veľkej miere problémy na strane fakturujúcich spoločností.

Nasledujúci graf ukazuje dôvody oneskoreného inkasa, ktoré v prieskume uviedli slovenské firmy:

Viac ako desatina prípadov omeškania zo strany zahraničných odberateľov je spôsobená tým, že dodaný tovar alebo služby nesúhlasia so zmluvou alebo objednávkou. Podobný počet omeškaní je spôsobený uvedením nesprávnych údajov na faktúre a taktiež spormi ohľadne kvality dodaných tovarov a služieb.

Pri odberateľoch zo Slovenska sú tieto štatistiky o polovicu lepšie.

Väčšina týchto prípadov je zrejme zapríčinená chybou na strane dodávateľa. Napríklad podľa prieskumu Danske Bank patria chyby na faktúrach alebo dodacích listoch k najčastejším dôvodom, pre ktoré odberatelia meškajú so zaplatením. Ak dodávate do maloobchodných reťazcov, tento problém asi dôverne poznáte.

Jednou z príčin vzniku vyššie uvedených chýb býva nedostatočná automatizácia fakturačného cyklu. Systém, ktorý umožňuje automaticky prenášať údaje z objednávky cez dodací list na faktúru a párovať prijaté platby s faktúrami môže výrazne pomôcť znížiť chybovosť vystavených faktúr alebo prípady nesúladu fyzickej dodávky s objednávkou.

Súvisiaci článok: Optimalizácia pohľadávok

Zaujímavým zistením z prieskumu spoločnosti Atradius je aj to, že veľké firmy sa podobných chýb dopúšťajú častejšie ako malé, hoci by sme vzhľadom na lepšie IT vybavenie veľkých podnikov mohli očakávať opačný výsledok.

Slovenské firmy majú spomedzi krajín V4 najväčší podiel pohľadávok po lehote splatnosti – 39% pri domácich odberateľoch (priemer V4 a západnej Európy je 30%). 28% z tohto objemu predstavujú pohľadávky po splatnosti viac ako 30 dní.

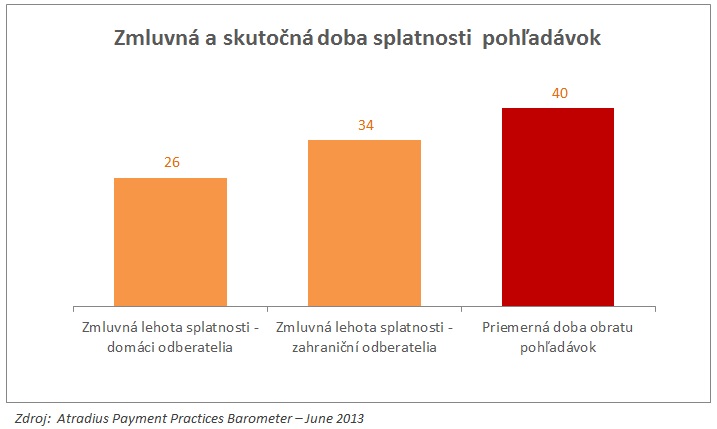

Priemerná zmluvná lehota splatnosti domácich faktúr slovenských firiem je 26 dní a zahraničných faktúr 34 dní, naproti čomu skutočná doba obratu pohľadávok dosahuje v priemere 40 dní. Firma, ktorá má ročný obrat 30 mil. EUR a dokáže znížiť dobu obratu pohľadávok zo 40 na 35 dní, získa dodatočný cashflow v hodnote 400 tis. EUR.

Napriek tomu treba povedať, že doba obratu pohľadávok slovenských firiem je spolu s Českom najkratšia v regióne – v Poľsku predstavuje až 69 dní a v Maďarsku 47 dní. Priemer v západnej Európe je 56 dní, ten je však skreslený zlou platobnou disciplínou juhoeurópskych krajín.

Až 64% slovenských firiem sa začne zaoberať pohľadávkami až vtedy, keď sú po splatnosti viac ako 30 dní. V Maďarsku je to dokonca až 82% firiem. Efektívny upomienkovací process je jedným z najúčinnejších nástrojov na optimalizáciu inkasa pohľadávok. Firmy by mali mať neustály prehľad o vekovej štruktúre pohľadávok v reálnom čase a zákazníkov kontaktovať už 3 – 4 dni po lehote splatnosti.

Súvisiaci článok: Pohľadávky po splatnosti: efektívne telefonovanie s odberateľom, ktorý neplatí.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.