Controlling & Finančná analýza | Kontrola nákladov

Odchýlky v materiálovej spotrebe

Správne nastavenie materiálových noriem a kontrola odchýlok materiálovej spotreby je nevyhnutnosťou pre efektívne riadenie materiálových nákladov vo výrobných spoločnostiach. V tomto článku vysvetľujeme použitie a interpretáciu odchýlok vo výťažnosti a v materiálovom mixe.

30.04.2013 | Zdroj: CFO.sk

CFO.sk

Vo väčšine výrobných spoločností predstavuje spotreba materiálu najväčšiu nákladovú položku. Tá je okrem nákupnej ceny materiálov vo veľkej miere ovplyvnená aj riadením materiálovej spotreby vo výrobe. Práve druhý faktor je predmetom tohto článku.

Základom pre materiálový kontroling vo výrobe je nastavenie materiálových noriem na každý výrobok, a následné porovnávanie skutočnej spotreby materiálu s normovanou spotrebou. Odchýlky od normovanej spotreby („usage variance“) môžu vznikať z viacerých dôvodov:

- Rozdiely vo

výťažnosti („yield variance“) vznikajú, ak sa napríklad na jednu tonu produktu

spotrebuje viac materiálu, ako je určené v norme. Tieto rozdiely môžu byť

spôsobené vyššími stratami vo výrobe (napr. ak rastie poruchovosť strojov

alebo klesne kvalifikácia výrobných zamestnancov), používaním menej kvalitných alebo

chybových materiálov, alebo krádežami materiálu.

- Rozdiely v materiálovom

zložení („mix variance“) vznikajú,

ak výroba použije alternatívny druh materiálu (náhradu) alebo nedodrží pomer

materiálov, ktorý je určený v norme. Môže tak robiť zámerne (s cieľom

znížiť náklady), ale rozdiely môžu vznikať aj ako dôsledok neefektívneho

riadenia výroby (omyly zamestnancov, potrebný materiál nie je v danom momente

na sklade, neprehľadné označovanie materiálu v sklade, apod.).

Meranie odchýlok vo výťažnosti a odchýlok materiálového zloženia popíšeme na jednoduchom príklade firmy ABC, ktorá pôsobí v potravinárskom odvetví a svoje výrobky predáva gastronomickým zariadeniam.

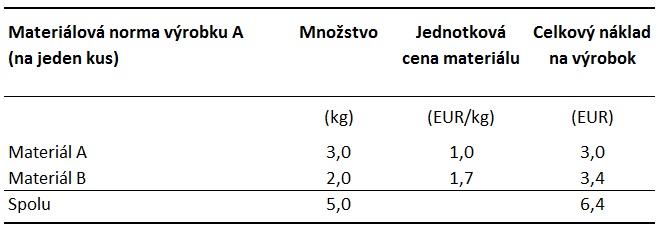

Materiálová norma na výrobok A vyzerá nasledovne:

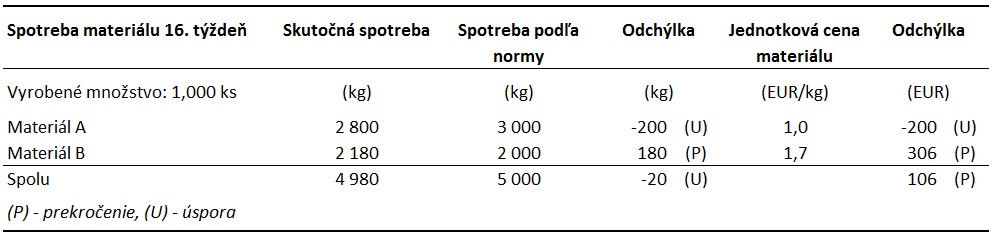

Na 16. kalendárny týždeň dostala firma objednávku na 1,000 kusov. Skutočná spotreba vyzerala nasledovne:

Firma spotrebovala o 20 kg materiálu menej, ako je uvedené v norme - (U – úspora), náklady na materiál však boli prekročené o 106 EUR (P – prekročenie), pretože výroba nahradila lacnejší materiál A drahším materiálom B. Vyššia výťažnosť kvalitnejšieho materiálu jej umožnila spotrebovať menšie množstvo, ale vyššia jednotková cena materiálu B viedla k prekročeniu normovaných nákladov.

Dôvodom zmeny v receptúre bol nedostatok materiálu A na sklade.

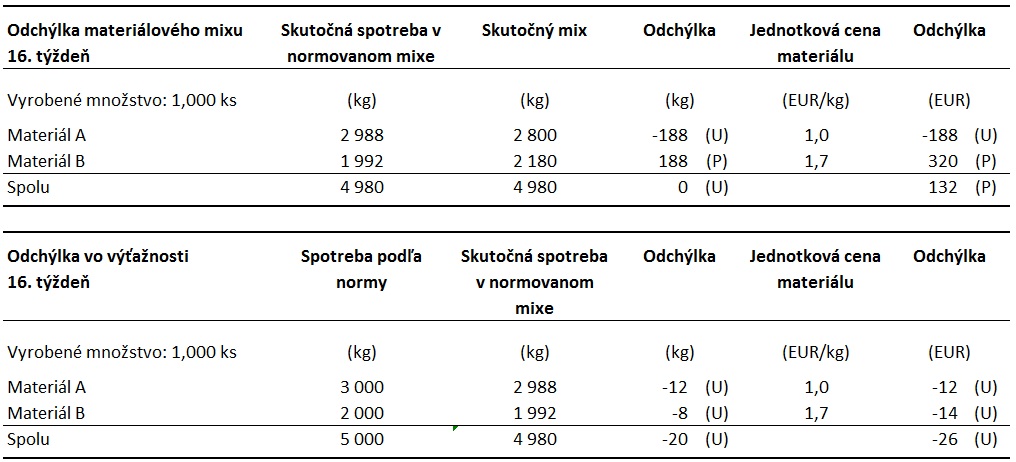

Aby mohol výrobný kontroling odsledovať a vysvetliť zmeny v materiálovej spotrebe, môže celkovú odchýlku materiálovej spotreby (106 EUR) rozdeliť na odchýlku, ktorá vznikla z dôvodu zmeny materiálového mixu, a odchýlku, ktorá vznikla z dôvodu zhoršenej výťažnosti:

Odchýlku materiálového mixu treba počítať ako rozdiel medzi:

- Skutočnou materiálovou spotrebou (4,980 kg) v skutočnom materiálovom mixe, a

- Skutočnou materiálovou spotrebou (4,980 kg) v normovanom (štandardnom) materiálovom

mixe, pri použití normovanej (plánovanej) jednotkovej ceny materiálu.

Odchýlku vo výťažnosti treba počítať ako rozdiel medzi:

- Skutočnou materiálovou spotrebou (4,980 kg) v normovanom materiálovom mixe, a

- Normovanou materiálovou spotrebou v normovanom mixe

(5,000 kg), pri použití normovanej (plánovanej) jednotkovej ceny materiálu.

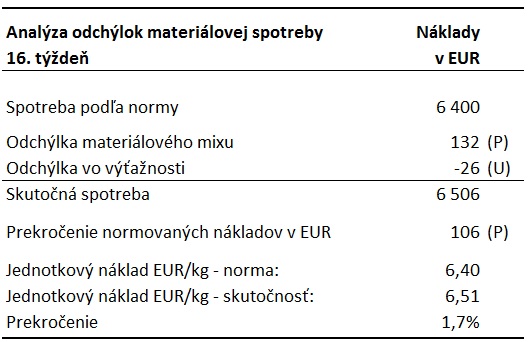

Odchýlku vo výťažnosti možno vypočítať aj na agregovanej úrovni nasledovne:

Zhrnutie: analýza materiálovej spotreby za 16. týždeň ukazuje, že zmenou receptúry firma na jednej strane spotrebovala o 20 kg / 26 EUR materiálu menej, ale použitie drahšieho materiálu ju stálo 132 EUR, čo spolu viedlo k prekročeniu materiálovej spotreby podľa noriem o 106 EUR.

Poznámka

Uvedený výpočet skúma odchýlku v množstve (výťažnosť) a zložení materiálov použitých vo výrobe pri normovanej jednotkovej nákupnej cene materiálu, t.j. abstrahuje od možných zmien v nákupných cenách materiálu. Pre kompletné vyhodnotenie materiálových nákladov je potrebné výpočet doplniť o cenovú odchýlku. Ak sa napríklad medzičasom cena materiálu B znížila na 1,5 EUR/kg, celková odchýlka v materiálových nákladoch by bola úspora v hodnote 436 EUR, ktorá by zahŕňala prekročenie materiálovej spotreby z dôvodu zámeny materiálu vo výške 70 EUR.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.