Controlling & Finančná analýza | Finančná analýza

Bod zvratu

Pojem bod zvratu zrejme pozná každý, kto pracuje v podnikových financiách. Napriek tomu, viete, aký je bod zvratu vašej spoločnosti?

25.06.2013 | Zdroj: CFO.sk

CFO.sk

Bod zvratu (break-even point) je užitočné poznať vždy, ale najmä v týchto situáciách:

- V odvetviach s vysokým

podielom fixných nákladov, ako sú letecké spoločnosti alebo oceliarsky

priemysel

- V odvetviach s nízkou

ziskovou maržou

- V období hospodárskej

recesie, kedy klesá využitie výrobných kapacít

- V cyklických odvetviach,

kedy sa predaj v slabšom období môže priblížiť k bodu zvratu

- V spoločnostiach,

ktoré sa ocitli v kritickej finančnej situácií a prechádzajú reštrukturalizáciou,

ktorej cieľom je zabezpečiť pozitívny cashflow z prevádzkovej činnosti,

alebo keď sa spoločnosť dostane do straty. Napríklad švédsky výrobca Volvo, ktorý sa minulý rok prepadol do prevádzkovej straty, si stanovil za cieľ

prekročiť bod zvratu v roku 2014/15, na čo potrebuje zvýšiť objem predaja

diverzifikáciou na americký a čínsky trh a uviesť nové modely v roku

2015.

- Pri rozhodovaní o investíciách

do nových kapacít alebo produktov

Užitočné oblasti využitia bodu zvratu

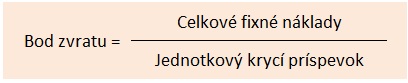

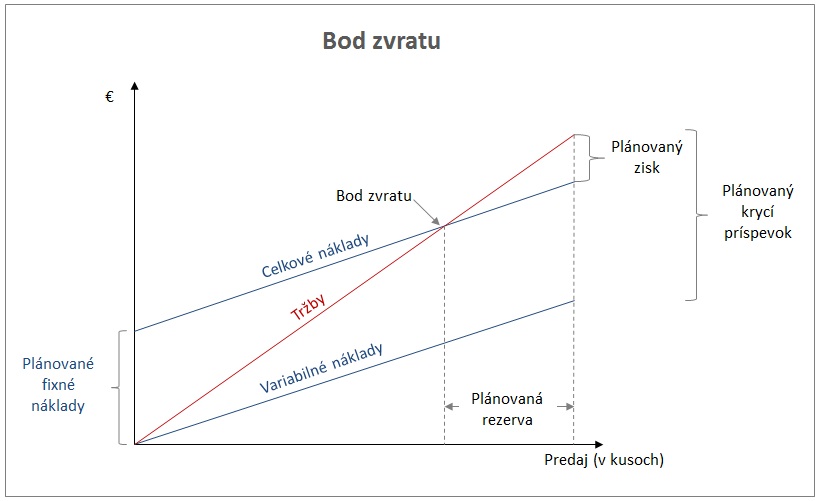

Bod zvratu predstavuje objem predaja, pri ktorom krycí príspevok generovaný z tržieb plne pokrýva fixné náklady a spoločnosť dosahuje nulový zisk. Predaj každého dodatočného produktu s pozitívnym krycím príspevkom nad tento objem posunie firmu do zisku. Krycí príspevok je rozdiel medzi tržbami a variabilnými nákladmi.

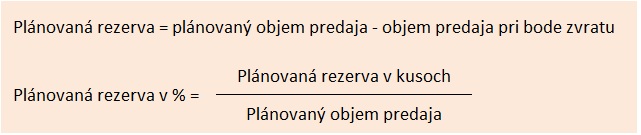

Pri príprave obchodného plánu je užitočné poznať, s akou rezervou nad úroveň bodu zvratu sa v pláne predaja uvažuje, t.j. o koľko môže skutočný predaj klesnúť, aby sa firma nedostala do straty.

Informáciu o plánovanej rezerve je možné využiť pri analýze citlivosti obchodného plánu. Napríklad ak plánovaná rezerva predstavuje 20% plánovaného objemu predaja, viete, že najhorší pesimistický scenár predaja nesmie klesnúť pod túto hranicu.

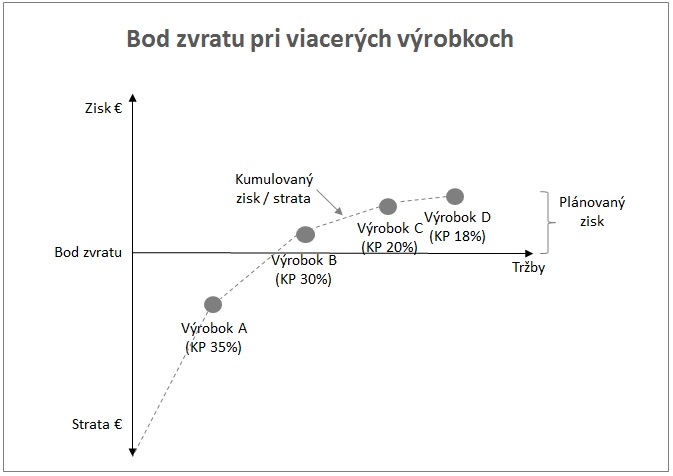

Keďže väčšina firiem predáva viac ako jeden výrobok, môžete jednotlivé produkty zoradiť podľa plánovaného krycieho príspevku (KP), postupovať od najziskovejšieho výrobku k najmenej ziskovému, a vypočítať, kedy sa kumulovaný hospodársky výsledok dostane nad bod zvratu:

Bod zvratu úzko súvisí s využitím výrobných kapacít a je odlišný v rôznych odvetviach. Napríklad v automobilovom odvetví sa za hranicu rentability považuje využitie kapacity fabriky na úrovni 75%. Letecké spoločnosti pracujú s vysokou úrovňou fixných nákladov, a tým pádom je ich ziskovosť veľmi citlivá na zmeny v dopyte.

Bod zvratu sa môže okrem objemu predaja aplikovať aj na iné predpoklady obchodného plánu, ako sú predajné ceny alebo ceny vstupných materiálov. Napríklad pestovatelia kávy Arabica v Brazílii sa dostávajú do straty, ak cena kávy na trhu klesne pod 1,5 USD/libru. Letecké odvetvie dnes vďaka reštrukturalizačným opatreniam a efektívnejšej prevádzke dokáže vytvárať zisk pri cene ropy okolo 110 USD/barel, pričom v roku 2002 na dosiahnutie zisku potrebovalo, aby ropa zlacnela na 20 USD/barel.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.