Účtovníctvo, Dane & Legislatíva | Účtovníctvo & Finančné výkazy

Lehoty na zostavenie, predloženie, overenie, preskúmanie, schválenie, uloženie a zverejnenie účtovnej závierky a výročnej správy

Komplexný prehľad legislatívnych požiadaviek a lehôt týkajúcich sa prípravy a ďalšieho nakladania s individuálnou a konsolidovanou účtovnou závierkou a výročnou správou

25.02.2014 | Zdroj: KPMG

Richard Farkaš, Partner na oddelení auditu, KPMG

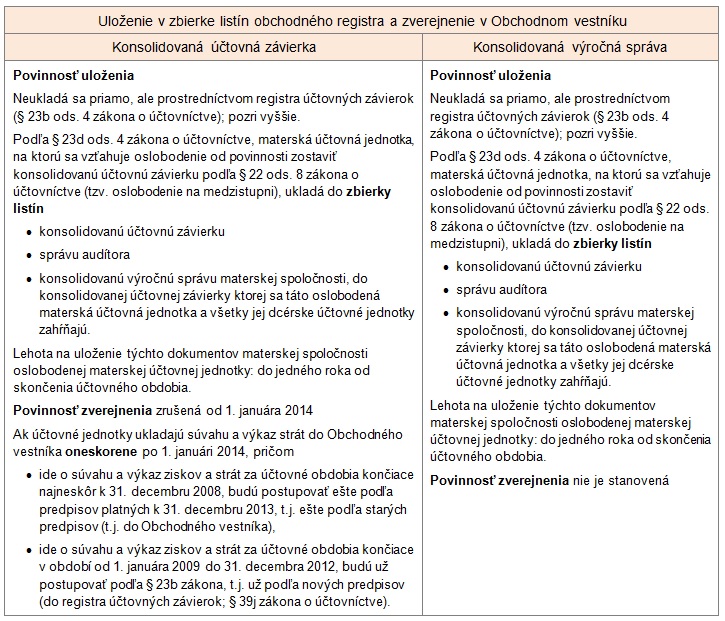

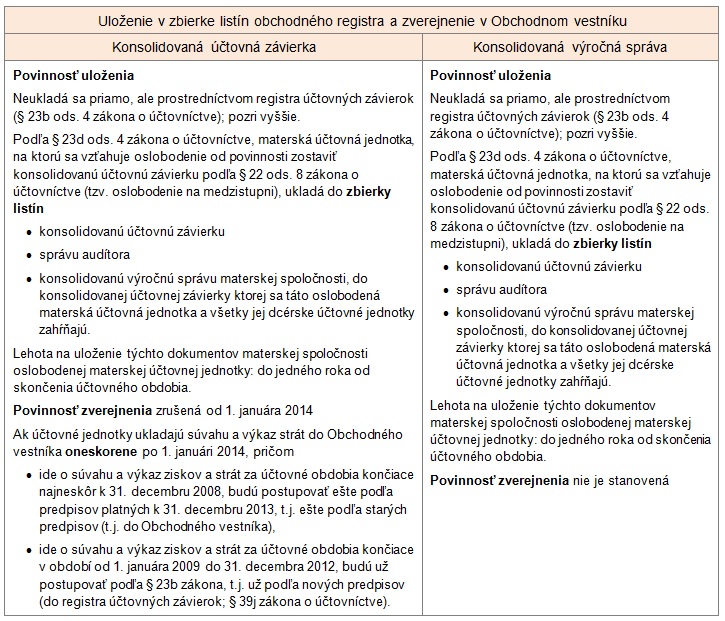

Novely zákona o účtovníctve č. 431/2001 Z. z. zákonmi č. 547/2011 Z. z., 440/2012 Z. z. a 352/2013 Z. z. s účinnosťou od 1. januára 2014 zriadili a upravili spôsob ukladania účtovných závierok, výročných správ a ďalších dokumentov do registra účtovných závierok.

Nové pravidlá sa uplatnia prvýkrát na účtovné závierky a výročné správy, ktoré sa zostavujú k 31. decembru 2013 a neskôr.

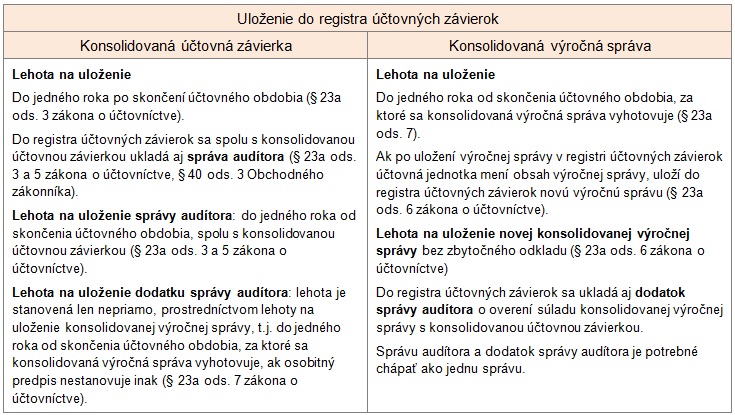

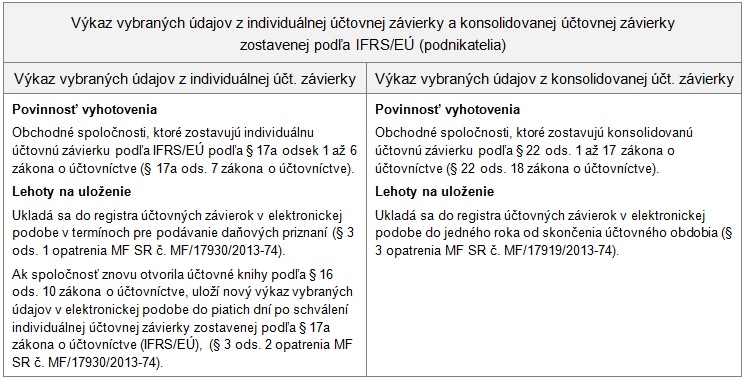

V nadväznosti na zriadenie registra účtovných závierok sa ukladá účtovným jednotkám, ktoré zostavujú individuálnu účtovnú závierku podľa Medzinárodných štandardov finančného výkazníctva v znení prijatom Európskou úniou (ďalej ako IFRS/EÚ) podľa § 17a zákona o účtovníctve a ktoré zostavujú konsolidovanú účtovnú závierku podľa § 22 zákona o účtovníctve, povinnosť uložiť výkazy vybraných údajov z týchto účtovných závierok do registra účtovných závierok. Tieto výkazy nie sú súčasťou účtovných závierok.

Rozsah, spôsob, miesto a termíny ukladania výkazov vybraných údajov z účtovnej závierky sú stanovené príslušnými opatreniami Ministerstva financií Slovenskej republiky. Tieto opatrenia boli zverejnené vo Finančnom spravodajcovi č. 13/2011, ich novelizované znenia vo Finančnom spravodajcovi č. 11/2013 a č. 12/2013.

Účtovných závierok sa týkajú aj iné právne predpisy, ktoré tu uvádzame:

- zákon č. 431/2002 Z. z. o

účtovníctve v znení neskorších predpisov,

- zákon č. 513/1991 Zb.

Obchodný zákonník v znení neskorších predpisov,

- zákon č. 530/2003 Z. z. o

obchodnom registri v znení neskorších predpisov,

- opatrenia Ministerstva

financií Slovenskej republiky, ktorými sa stanovuje rozsah, spôsob, miesto a

termíny ukladania výkazu vybraných údajov z účtovných závierok.

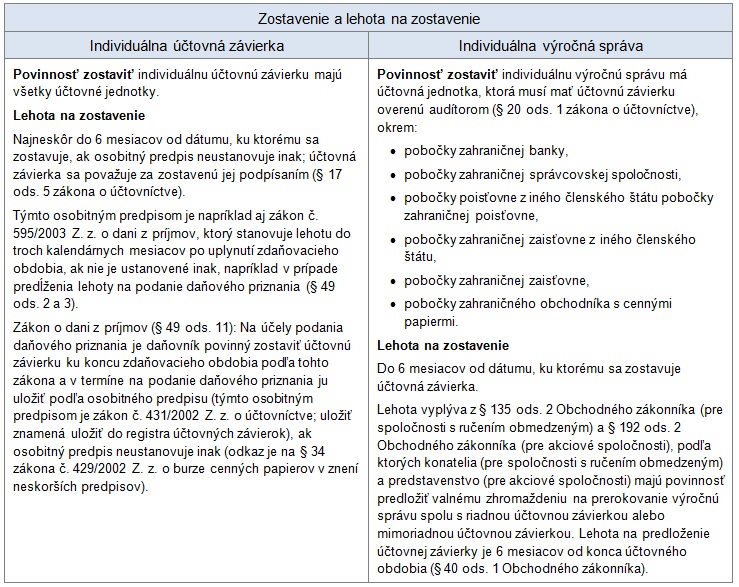

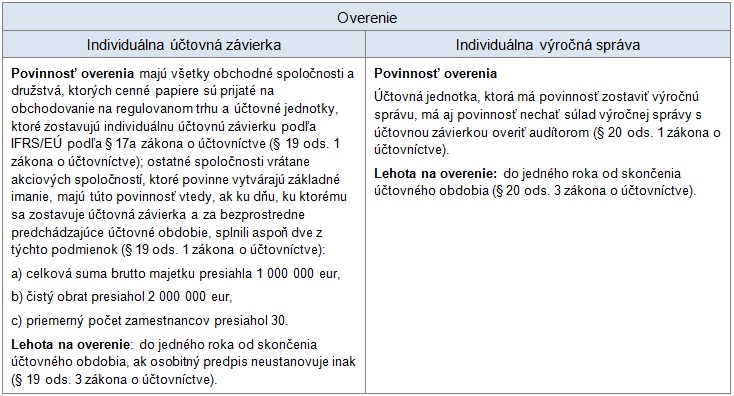

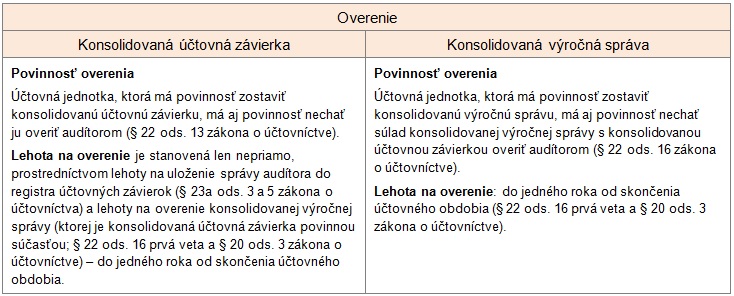

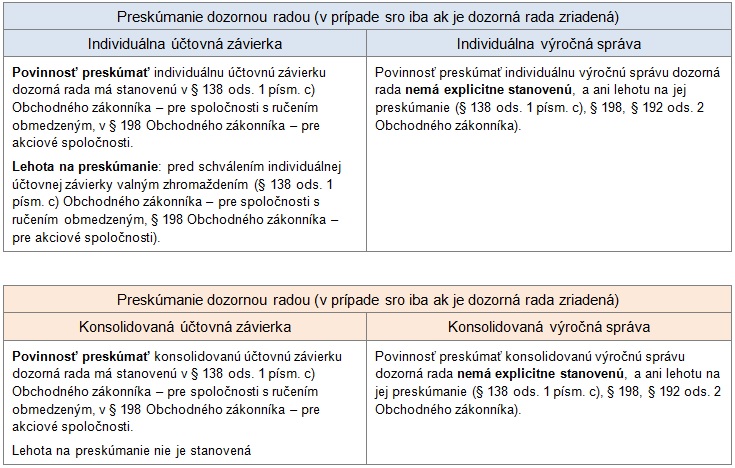

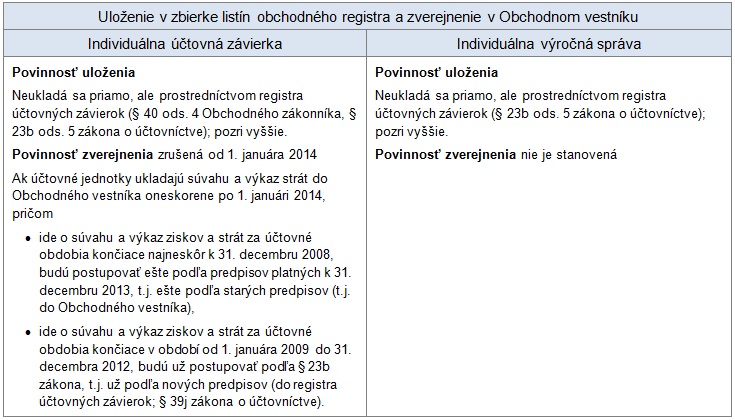

Uvádzame prehľad stavu k 1. januáru 2014. Prehľad sa týka len obchodných spoločností (akciová spoločnosť, spoločnosť s ručením obmedzeným, komanditná spoločnosť, verejná obchodná spoločnosť), ktoré sú podnikateľmi; nezohľadňuje špecifické požiadavky a predpisy platné pre iné účtovné jednotky, napríklad banky, poisťovne, štátne podniky, družstvá a pod., ani iné špecifické predpisy napríklad zákon o cenných papieroch a pod.

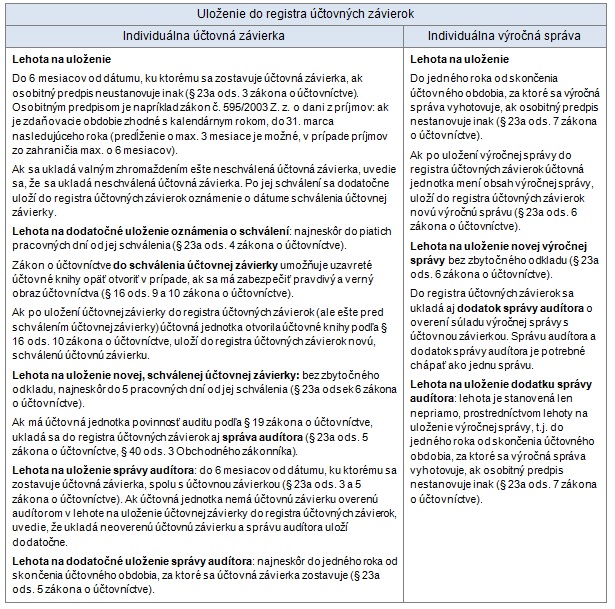

Zverejnenie na internete – relevantné iba pre individuálnu účtovnú závierku

Povinnosť zverejnenia

Podľa § 23d ods. 5 zákona o účtovníctve, obchodné spoločnosti, ktoré majú povinnosť zostaviť individuálnu účtovnú závierku podľa IFRS/EÚ, zverejňujú najmenej jeden rok na svojom webovom sídle informáciu o uložení účtovnej závierky do registra účtovných závierok. Povinnosť zverejniť túto informáciu nemajú pobočky. Najmenej na jeden rok zverejnia na svojom webovom sídle aj úplnú individuálnu účtovnú závierku v tom istom rozsahu a lehote ako sa ukladá v registri účtovných závierok. Táto povinnosť sa nevzťahuje na pobočky.

Lehota na zverejnenie

V rovnakom rozsahu a lehote ako sa ukladá v registri účtovných závierok.

Pre individuálnu výročnú správu, a konsolidovanú účtovnú závierku a výročnú správu povinnosť zverejnenia na internete nie je stanovená.

Predkladanie dokumentov Ministerstvu financií SR – relevantné iba pre individuálnu výročnú správu

Povinnosť predkladania má účtovná jednotka, v ktorej má orgán verejnej moci väčšinový podiel na hlasovacích právach a ktorej činnosť je zaradená do kategórie priemyselnej výroby podľa osobitného predpisu (Sekcia C prílohy vyhlášky Štatistického úradu Slovenskej republiky č. 306/2007 Z. z., ktorou sa vydáva Štatistická klasifikácia ekonomických činností) a ktorej čistý obrat za bezprostredne predchádzajúce účtovné obdobie bol väčší ako 250 000 000 EUR (§ 23d ods. 6 a 7 zákona o účtovníctve).

Spolu s výročnou správou sa predkladajú aj záznamy z valných zhromaždení, ktoré sa uskutočnili v účtovnom období, za ktoré sa predkladá výročná správa.

Lehota na predloženie: do 5 dní odo dňa prerokovania výročnej správy, najneskôr však do konca 8 mesiaca po skončení účtovného obdobia, za ktoré sa predkladá výročná správa (§ 23d ods. 6 zákona o účtovníctve).

Takáto účtovná jednotka je povinná poskytnúť ministerstvu na požiadanie aj ďalšie súvisiace informácie.

Lehota na poskytnutie ďalších informácii: bez zbytočného odkladu (§ 23d ods. 6 zákona o účtovníctve).

Pre individuálnu účtovnú závierku, konsolidovanú účtovnú závierku a výročnú správu povinnosť predkladania nie je stanovená.

V prípade otázok môžete kontaktovať autora článku na e-mailovej adrese rfarkas@kpmg.sk.

Na spoločnosť KPMG sa vzťahuje obmedzenie zodpovednosti Prevádzkovateľa portálu CFO.sk a jeho odborných prispievateľov a partnerov.

Zvoľte si bezplatné zasielanie newslettera e-mailom alebo RSS správ a zostaňte informovaní o novom obsahu na CFO.sk.

Dajte nám vedieť Vaše pripomienky a podnety k portálu - napíšte nám na cfo@cfo.sk.